सरकारी नौकरी में पहले लोगों को पेंशन की टेंशन नहीं होती थी. लेकिन अब प्राइवेट हो या सरकारी नौकरी (सेना को छोड़कर) सभी को रिटायरमेंट के बाद पेंशन की टेंशन होने लगती है. कई बार तो ऐसा भी होने लगा है कि लोग अपनी जरूरत की चीजें भी पेंशन के चक्कर में नहीं लेते और पैसा इकट्ठा करने में परेशान हो जाते हैं. इसके चलते यह भी हो जाता है कि टैक्स की टेंशन दूसरी तरफ परेशान करने लगती है. ऐसे में अगर व्यक्ति फाइनेंशियल प्लानिंग के तहत पेंशन स्कीम में पैसा लगाता है तो उसे अपने बुढ़ापे की टेंशन नहीं लेनी होगी. देश में सरकार की ओर से और निजी कंपनियों की ओर से पेंशन योजनाएं लाई गई हैं.

केंद्र सरकार की अटल पेंशन योजना के बारे में 15 खास बातें

वर्तमान की केंद्र सरकार भी अटल पेंशन योजना लेकर आई है. कुछ लोग तो इसे निवेश योजना भी बोलते हैं.

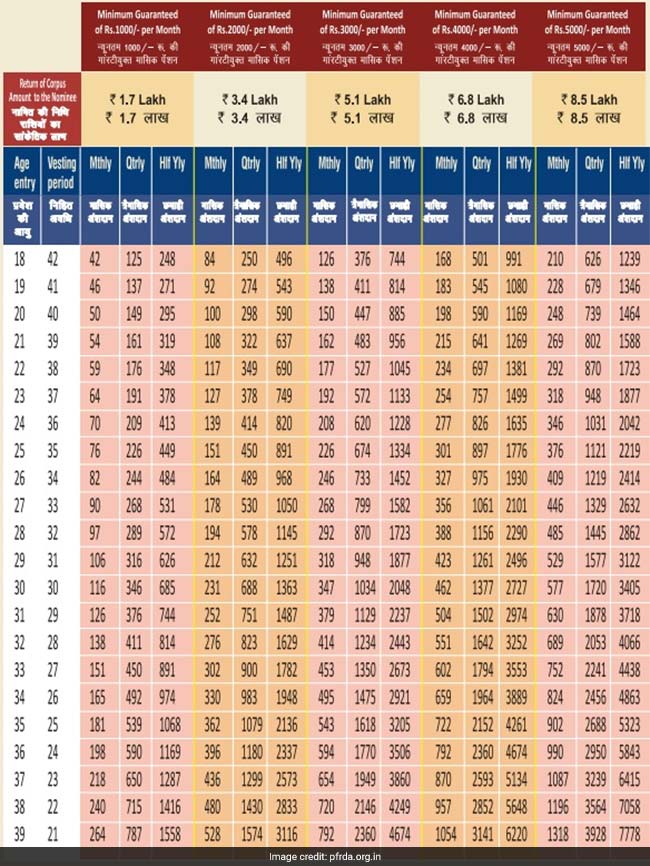

क्योंकि अगर अटल पेंशन योजना में निवेश किया जाता है, तब 60 वर्ष की आयु से लेकर बाकी जीवन काल तक 1,000 रुपये प्रति माह से लेकर 5,000 रुपये प्रति माह की पेंशन मिलेगी. यानी अटल पेंशन योजना में पेंशन 1,000, 2,000, 3,000, 4,000 या 5,000 रुपये प्रति माह तक मिलती है.

इससे यह साफ है कि 60 वर्ष तक कोई योजना में कितना पैसा डालता है, यह राशि उस पर निर्भर करती है. इस स्कीम की सबसे खास बात है कि यह योजना सरकार की ओर से जारी की गई है सो इसकी गारंटी सरकार की है.

इस योजना का दूसरा लाभ यह है कि यह स्कीम योजनाधारक की मृत्यु के बाद भी चालू रहती है. यानी योजनाधारक के ऊपर आश्रित को भी इस योजना का लाभ मिलता है. मृत्यु के बाद पति या पत्नी को यह पेंशन मिलती रहेगी.

दोनों की मृत्यु के बाद, पत्नी (या पति) की मृत्यु के बाद 60 वर्ष की आयु पर जो भी पेंशन फंड में राशि थी, वह नोमिनी को दे दी जाती है. पति या पत्नी के निधन के बाद जमा राशि (जो भी 60 वर्ष की आयु तक जमा हो गयी थी) नोमिनी को दे दी जाती है.

इसका एक लाभ यह है कि यदि योजना के समय से पहले ही स्कीम धारक की मृत्यु हो जाती है तब, जमा राशि नोमिनी को दे दी जाती है.

इतना ही नहीं, इसमें पत्नी (पति अगर पत्नी स्कीम धारक है तब) को स्कीम चालू रखने की भी छूट होती है. वह 60 वर्ष की आयु तक योजना में पैसा जमा कर स्कीम चालू रख सकती है और फिर उसका पूरा लाभ उठा सकती है.

अटल पेंशन योजना में खाता खोलने के लिए भारतीय नागरिक होना चाहिए. इसके लिए न्यूनतम आयु 18 वर्ष है. इस योजना में प्रवेश के लिए अधिकतम आयु 40 वर्ष रखी गई है. इसके लिए आपके पास किसी भी बैंक में बचत खाता होना चाहिए. एक व्यक्ति अटल पेंशन योजना के तहत केवल एक खाता खोल सकता है.

अटल पेंशन योजना में खाता खोलने के लिए किसी भी सरकारी बैंक में जाकर योजना का फॉर्म भरके आवेदन किया जा सकता है और खाता खोला जा सकता है. इस योजना का लाभ ऑनलाइन भी लिया जा सकता है. यानी ऑनलाइन भी इसका खाता खोला जा सकता है.

इस योजना के लिए राशि सालाना, छमाही, त्रैमासिक या फिर मासिक दी जा सकती है. अटल पेंशन योजना के अंतर्गत आपको कितनी पेंशन मिलेगी यह बात आपकी योगदान राशि और योजना में प्रवेश की आयु पर निर्भर करती है.

अटल पेंशन योजना में इस बात का प्रावधान है कि आप पेंशन जमा करने की राशि कभी भी बदल सकते हैं. यह काम वर्ष में एक बार अप्रैल के महीने में किया जा सकता है. उसी के हिसाब से पेंशन राशि तय हो जाती है. पेंशन राशि में वृद्धि के लिए, निवेशक (अभिदाता) को योगदान के अंतर राशि का भुगतान करना होगा. साथ की भुगतान पर 8% मासिक चक्रवृद्धि ब्याज भी जमा करना होगा. पेंशन राशि में कटौती के मामले में, ग्राहक को योगदान की अतिरिक्त राशि वापस कर दी जाती है.

इस योजना का एक और लाभ है कि 60 वर्ष की आयु से पहले अटल पेंशन योजना का खाता बंद किया जा सकता है. 60 वर्ष की आयु से पहले निधन या किसी गंभीर बीमारी के इलाज के लिए अटल पेंशन योजना खाता बंद किया जा सकता है. यह बीमारियाँ हैं - कैंसर, किडनी का फेल होना, दिल की गंभीर बीमारी, आदि.

योजना में खाताधारक को पैसा जमा करने पर टैक्स में भी छूट मिलती है. अटल पेंशन योजना में निवेश के लिए धारा 80 सीसीडी (1) और धारा 80 सीसीडी (1 बी) के तहत टैक्स बेनिफिट ले सकते हैं. धारा 80 सीसीडी (1) के तहत, आप अपनी वार्षिक आय के 20% तक के लिए अटल पेंशन योजना में निवेश के लिए टैक्स बेनिफिट ले सकते हैं (अधिकतम 1.5 लाख प्रति वित्तीय वर्ष). यह धारा 80सी के तहत 1.5 लाख की सीमा के अन्दर आता है.

धारा 80 सीसीडी (1बी) सेक्शन 80 सीसीडी(1बी)) के तहत, आप अटल पेंशन योजना में निवेश के लिए 50,000 रुपये तक का एक अतिरिक्त कर लाभ उठा सकते हैं. यह नियम सीबीडीटी ने फरवरी 19, 2016 को अधिसूचित किया था.

इस योजना का लाभ उठाने के लिए एक बार जरूर पूरी जानकारी प्राप्त कर लें. अटल पेंशन योजना का पूरा चार्ट यहां देखें.